新闻资讯

一、何如渡过这段“青黄不接”的窗口期?

12月下旬以来,咱们依然指示阶段性行情进入到一个“青黄不接”的窗口期。一方面是政事局会议、经济责任会议不竭召开后,博弈政策宽松、风险偏好抬升的窗口已往,而恭候前期政策安详奏效需要时候。另一方面,1月20日特朗普上台在即,以及年报功绩预报长远窗口摆布,对异日不战胜身分的提前演绎也对市集神志带来扰动。

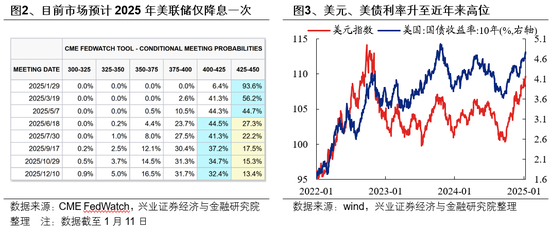

而近期,国内12月PMI旯旮回落、通胀保管低位等指向经济建造依然需要更闲隙度、更捏久的政策部署配合拉动,国外好意思国12月非农数据大超预期、且休闲率低于预期,好意思联储年内降息的门槛再次提高,好意思元、好意思债利率大幅攀升,也给民众风险钞票和流动性带来冲击。“青黄不接”的窗口期仍在不绝。

那么行至当下,何如渡过这段“青黄不接”的窗口期?一方面是AI、小盘主题等高弹性标的,另一方面是类债红利等大盘价值标的。2024年9月底以来,政策回转、但基本面回转尚待考证,指数与行业的表现同基本面关联度较低,市集主要基于流动性与估值建造逻辑进行赔率走动。结构上,风险偏好抬升时聚焦小盘,风险偏好减轻是又切向红利。后续来看,1-2月仍处于数据和政策的空窗期,基本面改善预期尚待考证,重叠特朗普上台以及年报功绩预报的扰动,短期内市集仍将处于预期与本质轮替主导的现象,格调上保管AI、小盘主题等高弹性标的+类债红利等大盘价值的“哑铃型”建立。再往后,跟着岁末岁首的不战胜性缓缓开释,则不错开动容身逆向念念维进行布局。

二、3、4月份将是行情能否转向盈利驱动的遑急不雅察窗口

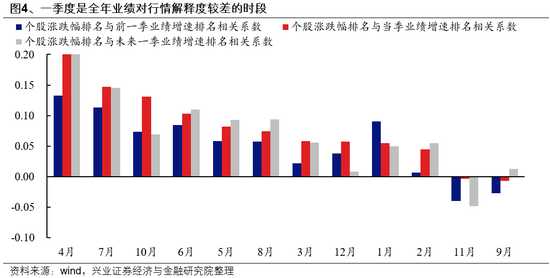

中永远维度,行情得以捏续最终仍需要盈利相沿,届时市集审好意思也将从估值驱动纪念盈利驱动。参考历史教化,除了2015年的水牛行情,历史上的牛市大多齐需要盈利与估值共振,行情才能够捏续。何况牛市初期反弹事后,以高ROE/ROA/ROIC、高每股现款流、高净利润增速/营收增速等为代表的高胜率钞票脱颖而出,成为市集新的中永远维度下的共鸣标的。

本轮来看,3、4月份或是行情能否转向盈利驱动的遑急不雅察窗口。该阶段,不仅是市集依据政策信号和基本面考证、从头礼聘标的的遑急时点,亦然评估内需顺周期钞票和窘境回转类钞票能否占优的遑急考证窗口:

第一,3月初召开的寰宇两会将在中央经济责任会议的布景下进一步明确经济筹商和包括赤字率在内的增量政策力度,并加速推动政策的落地。若政策发力能够带动市集有明确的基本面改善预期,有望为市集注入一剂“强心剂”,也意味着内需顺周期钞票有望迎来积极订价。

第二,上市公司将于4月长远2024年年报和2025年一季报,在阅历逆周期政策发力2个季度、部分行业进一步迎来出清后,财报有望安详考证企业基本面的改善。此外,财报还将为投资者提供更多结构上的景气陈迹,匡助市集凝合干线。

第三,来自中好意思买卖等外部的扰动安详“靴子落地”,市集或将进一步聚焦里面景气建造的陈迹。

三、沿着预期与本质演绎的节律,结构何如建立?

(一)两会前,合座仍偏向“哑铃型”格调

1、“哑铃”的一端:暖热AI、新质分娩力与并购重组

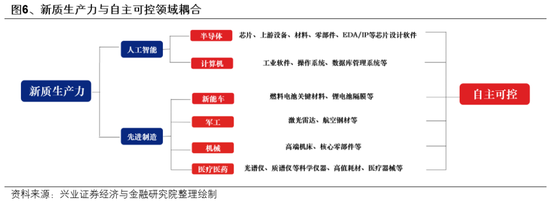

新质分娩力界限是永远促进经济动能切换和短期托底政策的发力鸠合点。尤其是特朗普就任后带来对华政策的不战胜性使得自主可控的必要性再度晋升,且与国内新质分娩力发展耦合,财政预算有望进一步向“安全”干线歪斜。一方面,国内新质分娩力发展条目的产业链供应链升级、新兴产业和异日产业的发展标的,适值与国内卡脖子技巧的要津界限不约而同,自主可控既是大国博弈布景下的政策技巧,亦然发展新质分娩力的内在条目。另一方面,2025年财政加力信号明确,后续有望不绝刊行超永远相等国债专项用于支捏科技改革、产业链安全等政策遑急性较高的标的,助力高质地自主可控。

重心暖热AI、半导体、信创、机器东谈主、低空经济等标的。

并购重组方面,手脚本轮政策重心支捏的资源建立阶梯,正在不断长远馅一些新的投资机遇。梳理本年以来并购重组的代表性案例,同期鸠合方位政府最新政策以及国务院国资委《对于更正和加强中央企业控股上市公司市值惩办责任的些许见识》中对并购重组标的建议的具体条目,咱们觉得后续对于并购重组不错重心暖热三条选股念念路:未上市优质钞票注入、同业业资源整合以及耕种新质分娩力。

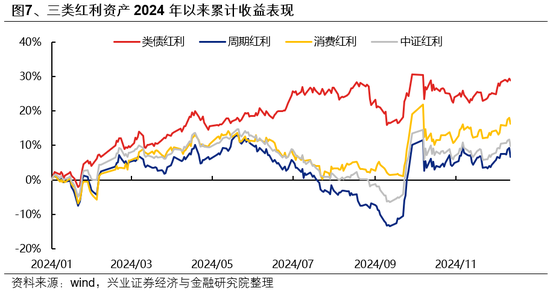

2、“哑铃”的另一端:类债红利作念底仓,蹧跶与周期红利等基本面陈迹明晰再增强建立

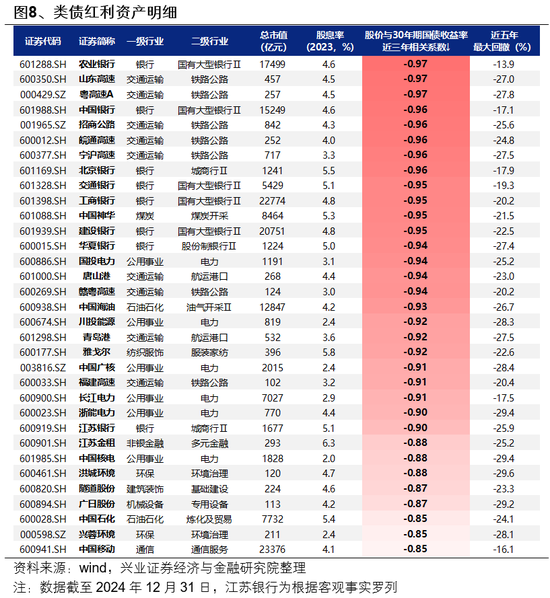

咱们将红利钞票折柳为类债红利(电力、行运、运营商、银行等)、周期红利(煤炭、钢铁等)和蹧跶红利(纺服、汽车、家电等),其中周期和蹧跶红利兼具红利和蔼周期属性,行业景气度与基本濒临股价影响相对显赫,而类债红利基本面寂静性更强、波动率更低,更适互助为底仓品种建立。

短期来看,类债红利仍是当今红利中的主要建立标的。而跟着3、4月份基本面陈迹缓缓明晰,对于蹧跶和周期红利可再择机增强建立,考虑到内需关联的潜在增量政策加捏,蹧跶红利可能是更需要嗜好的标的。

类债红利钞票的筛选轨范:1)股价与30年期国债到期收益率的近三年关磋议数小于-0.8;2)总市值大于100亿;3)股息率大于2%;4)近五年最大回撤小于30%。主要聚积在银行、行运、运营商、电力等行业。

(二)3、4月份后,择机晋升对内需顺周期和窘境回转行业的暖热

经济周期角度,内需顺周期本轮是基本面回转的遑急标的之一。2025年外需受潜在新增关税扰动,经济增长更需内需奋勉于。而扩内需手脚本轮政策组合拳发力重心,政策力度有望在两会时期获取进一步明确,亦然最受益于政策定归拢复苏预期的标的。

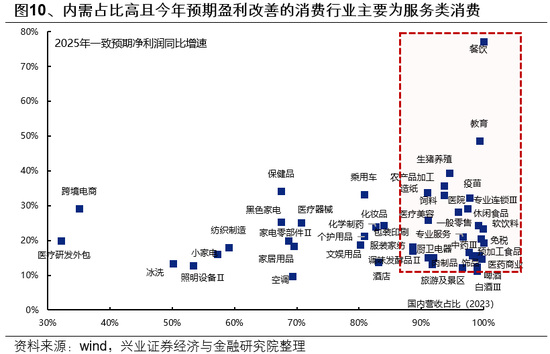

嗜好处事类蹧跶。从经济责任会议表述上看,处事蹧跶手脚相宜蹧跶升级和扩容的大标的,有望成为本轮扩大蹧跶的遑急能源和主要增量起原。此外,处事蹧跶亦然本年蹧跶细分界限中具备盈利建造弹性的标的。锻真金不怕火各蹧跶行业2023年国内营收占比与2025年一致预期净利润同比增速,内需占比居前、且25年具备盈利建造弹性的行业主要聚积在以餐饮、锻真金不怕火、零卖、医疗为代表的处事蹧跶。外需承压期时常是内需政策发力的遑急时候窗口,潜在增量政策加捏下具备盈利建造基础。

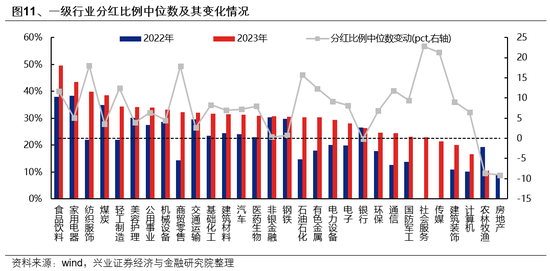

精选传统蹧跶界限如食物饮料、家电等行业龙头。跟着本轮政策以需求侧为发力重心,有望受益于经济定归拢基本面改善预期从而迎来估值建造。此外,这些行业多已步入练习期、盈利寂静,愈加嗜好股东讲演,分成和增捏回购意愿较强,且跟着国内需求企稳建造,将兼具增长和分成。

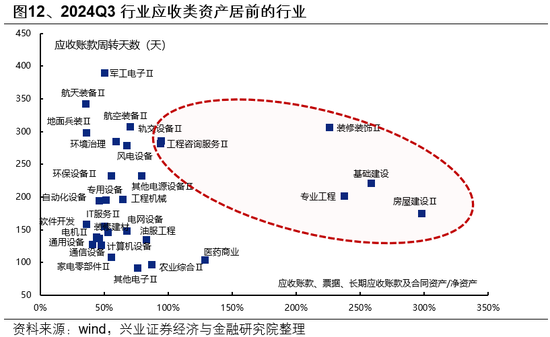

暖热受益于化债政策的建筑与地产链龙头。跟着方位政府化债安详落地鼓吹、财政压力缓解后新增参预技俩的预期强化,受政府主导、应收类钞票占相比高的行业有望迎来现款流和钞票欠债表的改善,主要聚积在装修讳饰、专科工程、基础建设、房屋建设、工程接洽处事等建筑和地产链行业。

产业周期角度,供给状貌优化的先进制造业是本轮基本面回转的另一遑急标的。寻找已往几年产能膨大已显赫放缓、出清相对充分、2025年产能欺骗率大约率迎来建造拐点的行业,同期配合兼并重组,行业竞争状貌有望加速优化,产业回转陈迹有望在年报和一季报进一步获取明确。重心暖热新能源、军工等先进制造业龙头:

军工方面,前期“十四五”操办中期退换、订单下达延长等扰动已往,2025年手脚“十四五”收官之年,队伍建设“十四五”操办履行已进入技艺集成寄托要津期,24Q3行业在手订单已开动回升,“十四五”存量需求有望加速开释。参考历史教化,五年操办时常是影响军工行情演绎的遑急身分,2025年“十五五”将启动编制,跟着新一轮订单周期开启,有望推动行业合座景气复苏。此外,跟着市集并购重组步入活跃期,军工行业兼并和钞票注入依次有望加速,这也或将成为2025年军工行情的遑急催化。

新能源方面,近两年行业供给阅历加速出清,其中电板、风电零部件、光伏硅料及逆变器等法子已出现补库迹象,2025年开工率或将最初迎来拐点,功绩有望先行企稳建造。与此同期,作陪供给去化,锂电板、风电行业龙头聚积度缓缓抬升,跟着政策对兼并重组和淘汰低效、富裕产能的支捏力度增强,本年行业竞争状貌有望进一步优化,产业整合或将成为遑急看点。

风险指示

经济数据波动,政策宽松低于预期,好意思联储降息不足预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹 足球投注app

Powered by 买球的app排行榜前十名推荐-十大正规买球的app排行榜推荐 @2013-2022 RSS地图 HTML地图